要想把建筑业的差额征税整清楚,必须要区分差额征税和差额预缴这两个概念,因为它俩有很多相同点,容易让人产生混淆,比如,可以扣除的都是分包款,扣除的时候都要凭发票等凭证,扣除以后的结果均以零为限,不得出现负数等。今天应各位亲爱的读者的要求,讲一讲差额征税,选择的角度就是要正确区分差额征税和差额预缴。

区别一:差额征税只适用于简易计税,差额预缴可适用于两种计税方法

差额征税来源于营业税税制下的总分包差额征税,营业税下,总包方和分包方的营业额就是差额概念,它的意思是尽量避免重复征税,一个项目总造价10000万元,分包干了3000万元,交了3000万元的营业税,那总包就只能确认7000万元的营业额,不然就有重复征税。营改增税制平移,纳税人提供建筑服务,适用简易计税方法计税的,允许差额计算销售额,即从其收取的全部价款和价外费用中扣除支付的分包款,这就是简易计税可以差额计税的渊源。

那一般计税方法下建筑服务为什么不让差额计税呢?这是因为,一般计税方法下,应纳税额等于销项税额减除进项税额,销项税额是对应收入的概念,进项税额是对应成本的概念,这个成本已经包含了分包成本,也就是说,销项税额减除进项税额已经完全消除了重复征税,就不能再让差额计算销售额了,只有全额计算销项,才能让你全额抵扣进项。也就是说,一般计税方法下,建筑服务的增值税与其他行业的增值税没有任何区别。

差额预缴是说,预缴增值税的时候,计算预缴税款的基数允许差额扣除支付的分包款。比如说北京的建筑公司到上海施工,需要在上海预缴,一般计税预征率是2%,简易计税预征率是3%。总包需要预缴,分包也需要预缴,但是从理论上讲,项目地上海收取的预缴税款总数应该是一个定数(即不含税工程造价的2%或者3%),与是否存在分包以及分包金额是多少没有关系,为了达到这个目的,现行税制允许在计算预缴税款时,差额扣除支付的分包款。由于预缴税款不区分计税方法,差额预缴既可以适用简易计税,也可以适用一般计税。

区别二:差额征税是纳税申报概念,差额预缴是按次预征概念

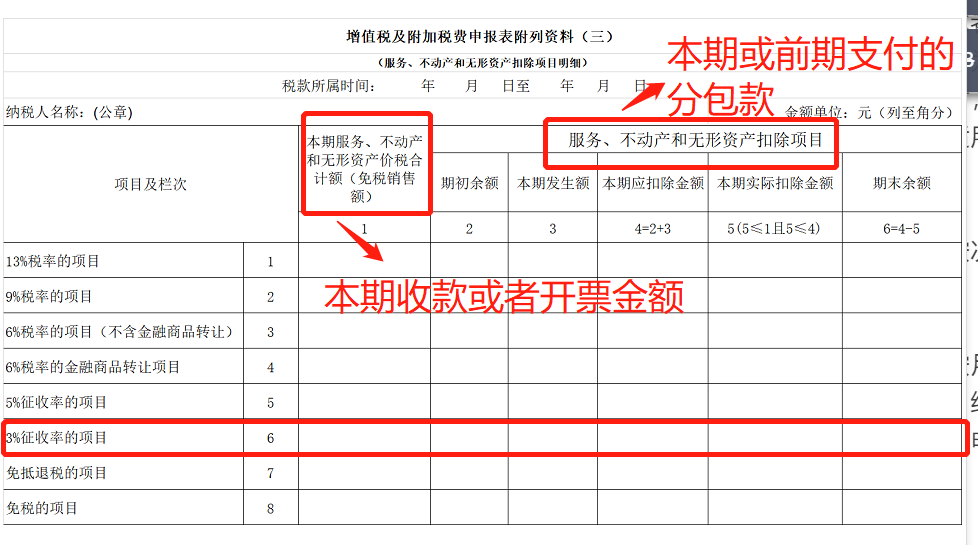

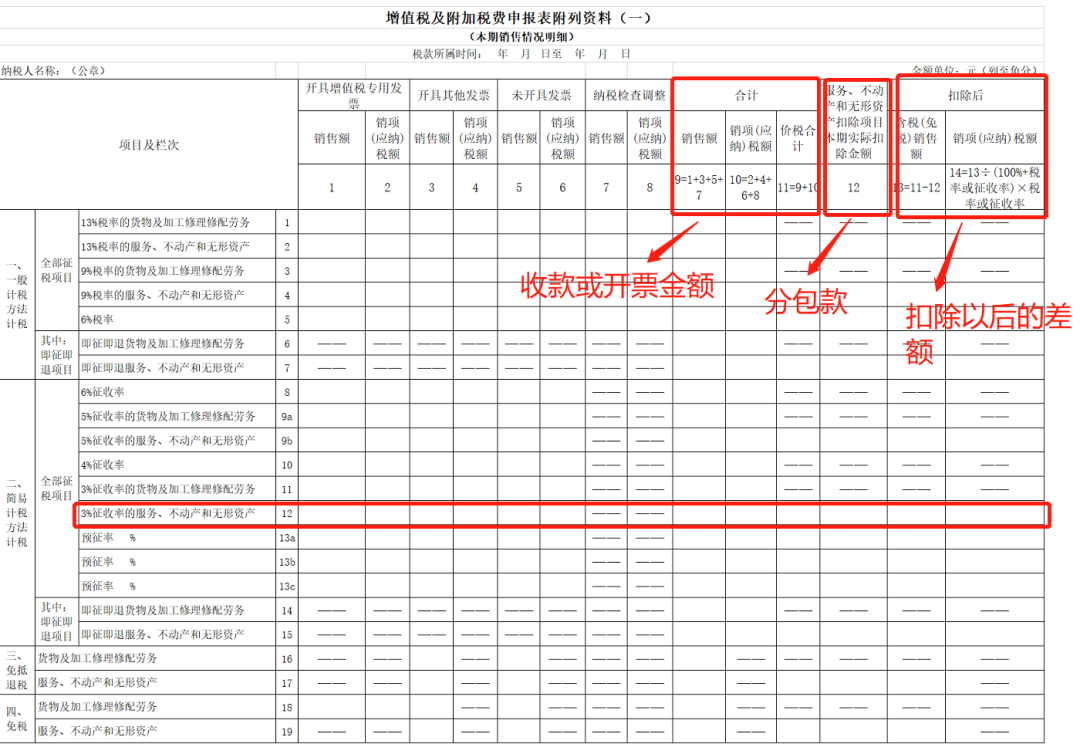

差额征税是纳税申报概念,按月征税的,一年申报12次,按季度征税的,一年申报4次。纳税申报要填申报表,一般纳税人提供建筑服务差额征税的申报表是附表三和附表一:

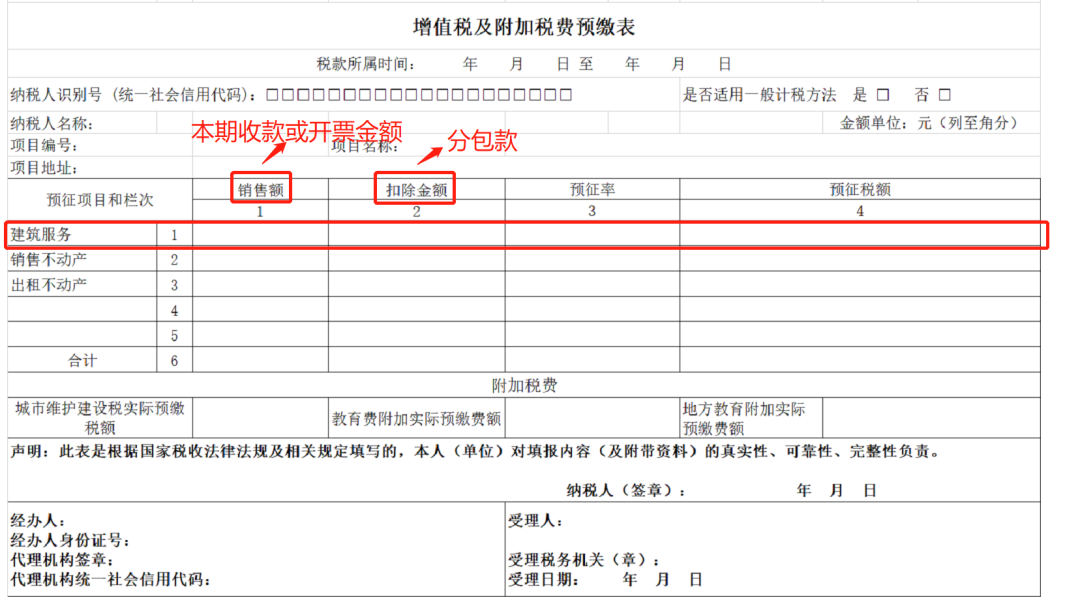

差额预缴是按次预征概念,发生一次应预缴行为就要预缴一次,差额预缴填的是增值税预缴表:

区别三:差额征税是公司整体概念,差额预缴是单个项目概念

差额征税在填写申报表的时候,填表人是纳税人,也就是说差额征税是以公司为主体,是用公司的收款或者开票金额扣除公司的分包款,举一个例子,某建筑公司为一般纳税人,所属甲乙丙三个工程项目,均为甲供工程且选择简易计税,本月甲项目收款309万元,乙项目未收款,丙项目收款618万元,本月甲项目支付分包款103万元,乙项目支付分包款206万元,丙项目支付分包款515万元,均取得发票,则该公司在申报期申报纳税时,简易计税的应纳税额为:

[(309+0+618)-(103+206+515)]÷(1+3%)×3%=3万元

差额预缴则不一样,填写增值税预缴表的时候,填表人尽管也是纳税人,但需要按照工程项目分别预缴,相关数据填写的也是项目的数据,可见差额预缴是以项目为主体,用项目的收款或者开票金额扣除项目的分包款,这就是为什么建筑服务发票需要备注项目名称和项目地址的原因。

以上例为例,假定甲乙丙三个项目均为异地项目,项目地与公司机构地不在同一个地级行政区,则,甲项目需要预缴(309-103)÷1.03×3%=6万元;乙项目无需预缴,支付的206万元分包款留待以后期间扣除,如果以后这个项目再无收款,这个206万元扣除不完该你倒霉;丙项目需要预缴(618-515)÷1.03×3%=3万元。

细心的你,是不是发现问题了?公司在对这三个项目纳税申报时,应纳税额只有3万元,但实际预缴增值税时却预缴税款合计6+3=9万元,多余的6万元咋办呢?A:何老师你算错了 B:多余的6万元可以给公司其他应税行为抵减。

你选哪一个?